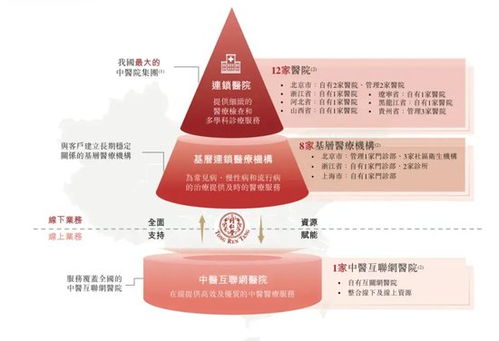

北京同仁堂在传统医药业务之外,大力拓展医养结合与大健康产业,实现了板块收入的显著高速增长。这一亮眼成绩的背后,“并购扩张”成为了关键词。通过一系列“买买买”的资本运作,同仁堂快速整合了养老机构、健康管理公司等资源,构筑了覆盖医疗、养老、康复、保健的产业链条。这种外延式增长策略,在短时间内做大了规模,抢占了市场先机。

激进的并购如同一把双刃剑。随着收购标的不断增加,一个不容忽视的财务风险——巨额商誉,正高悬于公司头顶。商誉产生于收购价格超过被收购企业可辨认净资产公允价值的差额,它代表着对标的未来盈利能力的溢价预期。在医养行业尚处培育期、盈利模式有待完全清晰的背景下,这些高额商誉犹如“达摩克利斯之剑”。一旦被收购的医养项目未来经营不及预期,就可能面临商誉减值的风险,这将直接侵蚀公司利润,对财务报表造成冲击,影响投资者信心。如何审慎评估并购标的、实现有效整合并提升其持续盈利能力,是同仁堂管理高层的严峻考验。

与此在“买买买”构建的实体网络基础上,同仁堂医养板块的另一大看点与发展难点在于“信息咨询服务”。这主要指依托同仁堂品牌、专家资源及线下医养实体,为公众提供的健康咨询、慢病管理、养生指导等数字化、轻资产服务。它是连接用户、提升客户粘性、挖掘大健康数据价值的关键环节,也是未来盈利模式升级的重要方向。

但信息咨询服务的发展面临独特挑战:其一,服务标准化与个性化难以兼顾,如何确保咨询服务的专业质量与同仁堂品牌声誉相匹配;其二,从线下实体服务到线上数字服务的融合贯通存在技术与管理壁垒;其三,在数据安全与隐私保护法规日益严格的环境下,健康信息的合规使用与价值挖掘需要精细平衡。

同仁堂医养板块的高速增长,由资本驱动的“买买买”拉开序幕,却也埋下了商誉风险的隐患。而要将并购得来的“硬资产”转化为长期的竞争力和利润源泉,很大程度上取决于其“软服务”——即信息咨询服务的构建与运营能力。同仁堂需要在追求规模扩张与注重资产质量之间找到平衡,在夯实线下医养实体运营的着力打造专业化、数字化、可信赖的健康信息服务平台,方能穿越周期,实现真正可持续的高质量增长。